La fiscalité

C’est une donnée essentielle dans le choix de vos véhicules professionnels.

La fiscalité automobile en 2025 impose de nouvelles règles aux entreprises et aux professions libérales avec pour objectif de diminuer les émissions de CO2 du parc automobile et accompagner l’électrification, ces nouvelles règles se composent de malus, de bonus et de taxes souvent nouvelles qui se cumulent les unes aux autres.

Les éléments présentés sont fournis à titre informatif et nous vous conseillons de prendre contact avec les équipes Fast Lease pour établir précisément un devis suivant votre demande et votre situation.

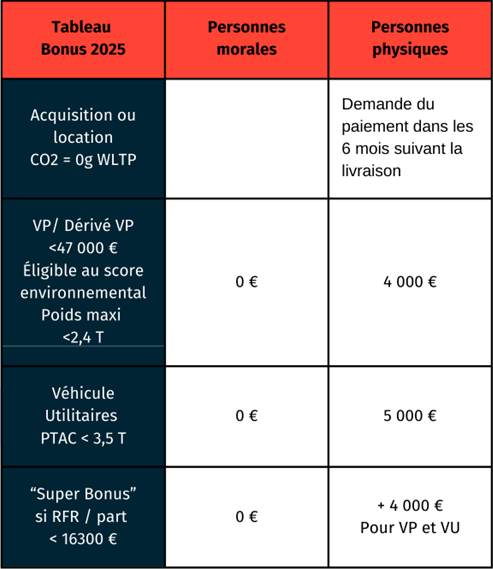

Est mis en place pour inciter les entreprises et les particuliers à rouler avec de véhicules propres.

Ce bonus concerne les voitures neuves qui émettent peu de gaz à effet de serre, majoritairement des véhicules électriques et hybrides.

L’aide de l’état est limitée à 27% du prix d’acquisition pour un véhicule particulier (VP) et 40% pour un véhicule Utilitaire (VU) et le poids maximum ne doit pas dépasser 2,4 tonnes pour les (VP).

De plus, le bonus écologique n’est plus attribué pour l'achat de véhicules d'occasion depuis le 2 décembre 2024.

A noter que les équipes Fast Lease vous accompagne dans les démarches et que le bonus doit être demandé dans les 6 mois suivants votre 1er loyer..

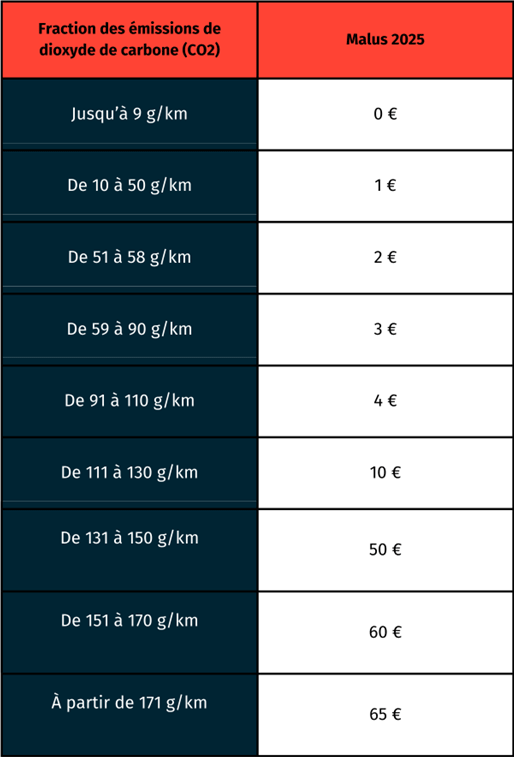

Son objectif est d’inciter à rouler le plus propre possible et transformer la nature du parc automobile français.

Le malus concerne désormais les modèles émettant plus de 113 grammes de C02/km (une baisse par rapport au seuil de 117 g/km fixé en 2024).

Vous trouverez ci-dessous le barème du malus écologique 2025, Il est important de noter que le CO2 d’un véhicule peut varier suivant les options que vous choisirez (toit ouvrant, dimension des jantes, etc…) et donc avoir un impact sur le malus à l’achat et sur les taxes annuelles (ex T.V.S.).

En 2025 le montant maximal du malus est plafonné à 70 000€. Le malus est cumulable avec la taxe sur la masse, mais le total ne peut excéder le plafond prévu.

Le malus est applicable à toutes 1ère immatriculation d’un véhicule particulier (VP) quelle que soit la date de commande, y compris les Taxis, VSL, Auto Ecoles et Pick up 5 places.

Par exemple un véhicule commandé en 2023 et immatriculé en 2025 sera assujetti au barème 2025.

Le projet de loi de finances 2025 prévoit d’étendre le malus écologique aux occasions à compter du 1er janvier 2026. Ceci pour le malus CO2 comme pour le malus au poids.

En 2025, les voitures d’occasion sont donc épargnées par le malus. Sauf si elles sont importées depuis l’étranger.

La Taxe sur les Véhicules de Sociétés (TVS), s'adresse à celles qui détiennent ou louent des véhicules pour une utilisation prolongée. (pour un minimum de 30 jours consécutifs)

Depuis 2023, la taxe sur les véhicules de société (TVS) a laissé place à deux nouvelles contributions : la taxe annuelle sur les émissions de CO₂ et la taxe annuelle basée sur l’ancienneté du véhicule. Ces prélèvements s’appliquent aux professionnels (sociétés et entreprises individuelles) qui possèdent ou utilisent des véhicules de transport de personnes pour leur activité.

Pour l’année 2025, ces deux taxes liées à l’usage économique des véhicules subissent des modifications.

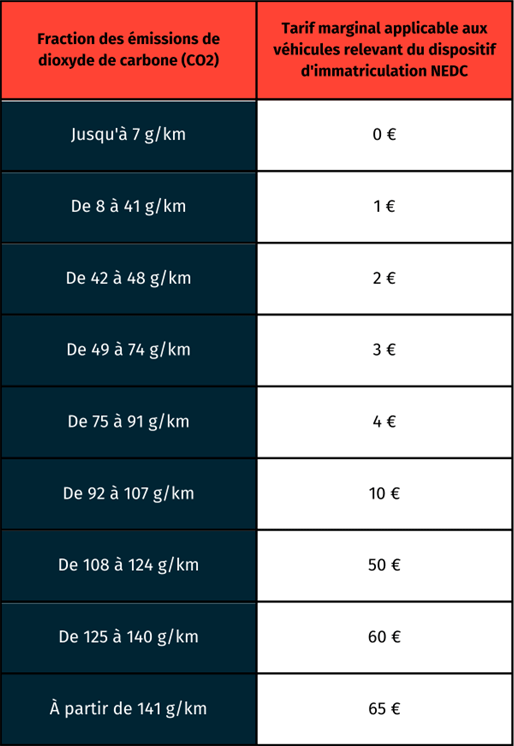

À compter du 1ᵉʳ janvier 2025, la taxe annuelle sur les émissions de CO₂ est revalorisée, selon de nouveaux barèmes. Le barème WLTP (Worldwide Harmonized Light Vehicles Test Procedures) applique désormais un tarif marginal à chaque fraction d’émissions de CO₂, pour les véhicules immatriculés en France à partir de mars 2020. Le seuil de déclenchement de ce tarif est par ailleurs abaissé de 5 grammes par kilomètre.

Voici le barème applicable pour l’année 2025 :

La grille de tarifs NEDC (New European Driving Cycle), applicable aux véhicules détenus ou exploités professionnellement depuis janvier 2006 et dont la première immatriculation est postérieure au 1ᵉʳ juin 2004, fait l’objet d’une hausse répartie en plusieurs paliers :

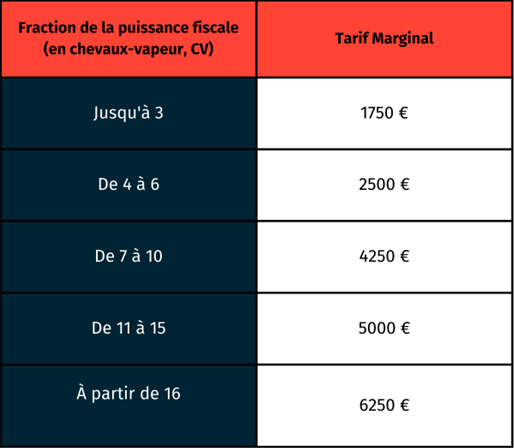

Enfin, la grille tarifaire basée sur la puissance fiscale, qui vise les véhicules exclus des deux catégories précédentes, est également revue en 2025 :

Période d’imposition des taxes : la méthode de calcul de la taxe a évoluée d'une approche fondée précédemment sur les trimestres d'utilisation vers un système plus précis, mesurant l'utilisation effective du véhicule au jour le jour. Avec paiement prévu en janvier 2025 pour l’année précédente.

De plus, à compter du 1ᵉʳ janvier 2025, les véhicules hybrides ne bénéficieront plus d’aucune exonération au titre de la taxe annuelle sur les émissions de CO₂.

Seuls les abattements ci-dessous s’appliqueront aux véhicules dont la source d’énergie inclut du superéthanol E85 :

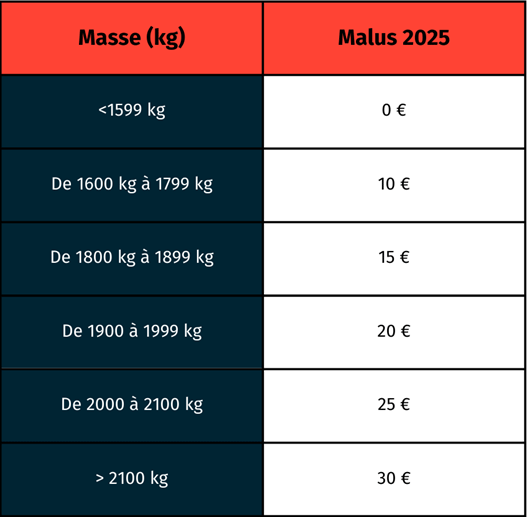

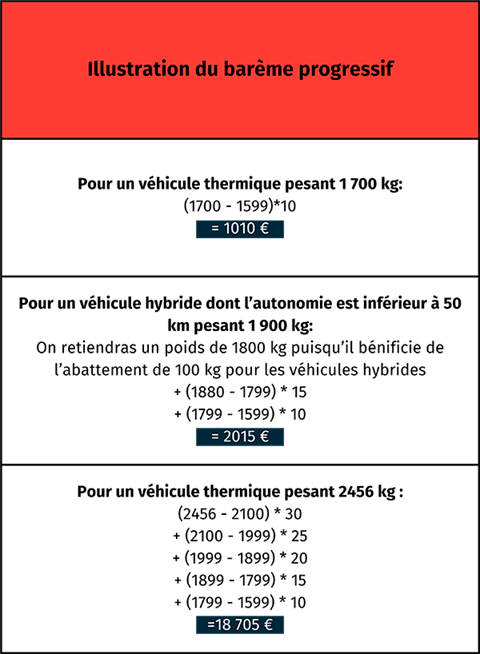

Depuis le 1ᵉʳ janvier 2025, un malus supplémentaire est instauré sur le poids des véhicules, en complément de la taxe sur les émissions de CO₂.

Pour encourager l’usage de véhicules plus sobres, certains sont dispensés de cette nouvelle taxe :

Par ailleurs, les hybrides rechargeables disposant de moins de 50 km d’autonomie électrique bénéficient d’un abattement de 100 kg dans le calcul de la masse servant à déterminer la taxe.

La masse prise en compte (inscrite en case G de la carte grise) correspond au poids à vide en ordre de marche, incluant :

Les vignettes Crit'Air continuent d'être un outil majeur dans la stratégie environnementale pour réduire la pollution automobile en France. En 2025, leur utilisation est renforcée dans le cadre des Zones à Faibles Émissions (ZFE), qui s’étendent à de nombreuses villes françaises. Voici ce qu’il faut savoir pour 2025 :

Les vignettes Crit'Air classifient les véhicules en fonction de leurs émissions polluantes, en tenant compte de leur motorisation et de leur année de mise en circulation. Les catégories sont :

En 2025, les restrictions d’accès aux ZFE sont renforcées dans de nombreuses agglomérations :

Grand Paris : Depuis le 1ᵉʳ janvier 2025, les véhicules dotés de la vignette Crit'Air 3 sont interdits de circulation en semaine, de 8 heures à 20 heures, sauf les jours fériés.

Lyon : La métropole lyonnaise applique également, depuis le 1ᵉʳ janvier 2025, une interdiction pour les véhicules Crit'Air 3 au sein de sa ZFE.

Montpellier : La ZFE de Montpellier a mis en place des restrictions similaires, interdisant les véhicules Crit'Air 3 depuis le début de l'année 2025.

Grenoble : La métropole grenobloise a également instauré une interdiction des véhicules Crit'Air 3 dans sa ZFE à partir de 2025.

Les contrevenants circulant dans une ZFE sans vignette valide risquent une amende forfaitaire de 68 € pour les particuliers et de 135 € pour les poids lourds et bus.

Les véhicules éligibles au bonus écologique appartiennent à la catégorie Crit'Air 0 (électriques) ou Crit'Air 1 (essence et hybrides rechargeables).

Pour obtenir ou renouveler une vignette Crit'Air :

Certains véhicules sont exemptés des restrictions Crit'Air en ZFE :

Les éléments affichés sont susceptibles d’être enrichis et évolutifs.

Nous vous conseillons de prendre contact avec les équipes Fast Lease pour pour plus d’information.